优配送

优配送

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

深夜,财官在台灯下反复核对一份财报,屏幕上跳动的数字似乎在讲述一个矛盾的故事:一边是业绩同比大幅下滑36.76%,另一边却是代表北向资金的香港中央结算有限公司增持5%。

2025年第三季度,峰璟股份的财报呈现出一组令人困惑的矛盾。

公司业绩为2.04亿元,同比下降36.76%,这通常是企业经营陷入困境的信号。

然而,与业绩下滑形成鲜明对比的是,香港中央结算有限公司却在同期增持了公司股份。

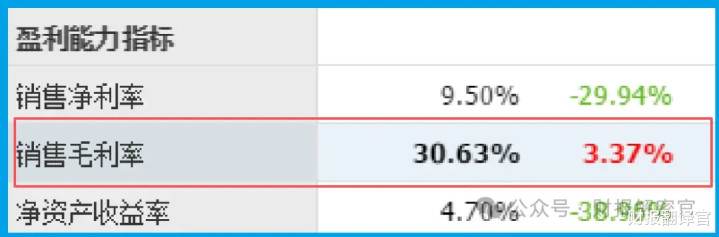

更令人费解的是,公司销售毛利率不降反升,达到30.63%,同比增长3.37%。

财官点起一支烟,烟雾中浮现出一个疑问:当专业投资机构的行动与公司表面业绩背道而驰时,到底是谁看错了?

财务现场的三大矛盾

财官仔细梳理财报数据,发现了三个明显的矛盾点。

第一个矛盾是业绩下滑与毛利率提升的背离。

通常情况下,公司业绩大幅下滑时,毛利率往往会同步下降,但峰璟却出现了毛利率逆势增长的反常现象。

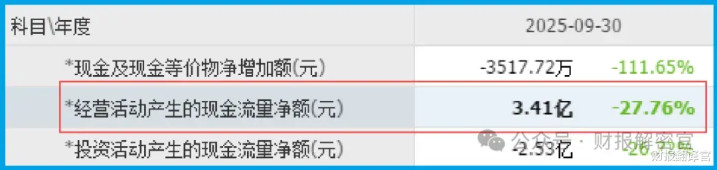

第二个矛盾是现金流与净利润的差异。

公司销售商品收到的现金净额高达3.41亿元优配送,这个数字甚至超过了当期的净利润。这意味着公司实际收到的现金比账面利润还要多。

第三个矛盾是北向资金逆势加仓。

在公司业绩表现不佳的情况下,代表北向资金的香港中央结算有限公司却选择了增持,这显然不是基于短期业绩的决策。

传统业务:汽车零部件的基本盘

要解开财务数据的矛盾,首先要了解公司的基本业务。峰璟的主营业务是为中高档乘用车提供内外饰件系统。

这部分传统业务可能正面临行业周期性的挑战。中国汽车市场竞争激烈,特别是中高档乘用车市场增长放缓,这或许能解释公司业绩下滑的原因。

但财官注意到一个细节:尽管业绩下滑,公司毛利率却实现了增长。

这可能意味着公司正在优化产品结构,向更高附加值的产品转型,或在成本控制方面取得了成效。

战略转型:氢能源的宏大布局

当财官深入研究公司公告时,一个宏大的战略布局逐渐浮现。峰璟正在从传统汽车零部件商向新能源领域全面转型。

公司与广东晓兰新能源、深圳氢蓝动力等签署战略合作协议,计划在深圳打造“氢+钛”新能源汽车整车生产的生态产业链。

这个转型计划极具野心:从获取汽车生产资质,到整合产业资源、资本运作,再到开拓市场订单,公司试图打造完整的氢燃料电池汽车产业链。

第二曲线:储能与锂电池项目

除了氢能源布局,峰璟还在储能领域投下重注。公司计划自筹资金8亿元,投资建设10GWh锂电池项目。

这个项目瞄准了两大市场:新能源汽车动力系统和储能系统。公司在技术储备方面已有三年多的积累,掌握了锂电池的材料配方和制造工艺。

财官分析,这个庞大的投资项目可能是公司现金流紧张的原因之一,但也代表了管理层对未来发展的强烈信心。

财务解码:现金流的秘密

现在,财官回到最初的财务矛盾,试图找到合理解释。公司销售商品收到的现金净额3.41亿元高于净利润2.04亿元,这一现象可能有多种原因。

首先,公司可能在加强应收账款管理,加快了资金回笼速度。其次,可能有部分前期应收款项在本期集中收回。

此外,作为制造业企业,公司折旧等非现金支出会减少净利润但不影响现金流,这也可能造成现金流高于净利润的情况。

风险勘查

当侦探的视线从宏大的战略叙事,移回最现实的资产负债表时,一个新的风险点浮出水面。

报告显示,公司账户里的货币资金为5.77亿元,而同期短期借款却高达5.24亿元。

这组数据描绘了一幅与“现金流充裕”印象截然不同的画面。5.77亿现金看似不少,但紧邻着5.24亿短期债务,实际可自由支配的“安全垫”非常薄。

这意味着公司近90%的现金储备都对应着短期内需要偿还的刚性负债,财务弹性相当有限。

财官的调查暂时告一段落,但这家公司的故事还远未结束。峰璟的财报展现了一个典型传统制造企业的转型困境与野心:在主营业务面临挑战时,毅然选择向新能源赛道全面转型。

北向资金的增持,可以看作是对这种转型决心和长期方向的认可投票。然而,从决心到成功,还有漫长的道路需要走。

对于关注这家企业的读者来说,关键不在于纠结于短期业绩的波动,而应密切关注其转型战略的执行情况。

氢能源合作项目的实质进展、锂电池项目的建设进度、以及新技术能否真正转化为市场接受的产品。

转型之路从来都是九死一生,但也正是这种冒险与创新,推动着企业和行业的进步。峰璟的财报,既是一份成绩单,也是一封面向未来的挑战书。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

优配送

优配送

申宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯